Eelnevates blogipostitustes oleme kajastanud ühest küljest neid põhimõtteid, kuidas kulusid jagame ning teiselt poolt ka seda, kuidas oleme endale tekitanud sissetulekuallikaid lisaks igapäevasele kontoritööle. Võib tekkida küsimus, miks üldse nii täpselt eelarvet jälgida või mida annab lisa sissetulek, kui igapäevane kontoritöö võimaldab katta nii igakuised kulutused kui jätab ruumi ka säästmiseks.

Meie vastus nendele hüpoteetilistele küsimustele oleks lihtne – see annab meile vahendid investeerimiseks. Ehk tegelikult igakuiste tulude suurenemine tähendab meie jaoks suuremat %, mida suunata edasi kasvama.

Omavahel ikka naljatame kuu lõpu rahaseisu tabeleid täites, et sissetulekuid vaadates läheks nagu “täitsa hästi”, aga pangakontod väidavad vastupidist. Mai viimasel päeval oligi plaan peale tööpäeva ühiselt tabelid ära täita, kuu kokkuvõtted teha ja peale seda toidupoodi minna. Tabelid täidetud, võisime endale õlale patsutada, et väga edukas kuu seljataga. Ja poodi jalutades kõlas Alexi suust lause “Kuule, ega me väga palju osta ei saa, meil pangaarvel 10 eurot”. Ehk selline see investori elu on, et kõik vaba raha läheb uut raha teenima! 😆

Aga mitte sellest ei plaaninud me täna rääkida.

Eelmise postituse lõpus mainisime põgusalt seda, et ettevõtetesse laekuvate tulude üheks “sihtkohaks” on laenud, mis toodavad meile passiivset sissetulekut. Aga instrumente, kuhu oleme oma raha paigutanud, on veel teisigi.

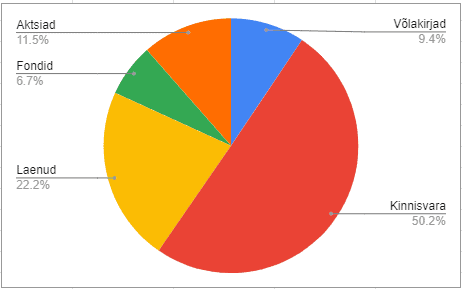

Parema ettekujutuse saamiseks lisame diagrammi oma praegusest portfellist:

Me oleme paika pannud ka portfellistrateegia (millele vähemalt paar korda aastas pilgu peale viskame), kuid etteruttavalt võime juba öelda, et meie olemasolev portfell ei kajasta meie mõistes seda “ideaalset” varaklasside jaotust, mille poole tulevikus püüdlemas oleme.

Hetkel aga oleme otsuseid langetanud selle põhjal, kuidas olemasolevatest vahenditest maksimaalselt kasu lõigata. Nii näiteks ongi kinnisvara osakaal portfellis küllaltki suur, sest oleme tahtnud oma laenuvõimekuse täit potentsiaali ära kasutada. Teisalt on kinnisvara hindade tõus meie portfelli osakaalud positiivses mõttes paigast löönud. Muidugi ei saa salata, et kinnisvara on meile mõlemale kõige südamelähedasem finantsinstrument, millega meil on ka tulevikuks suured plaanid/unistused.

Et aga reaalne kinnisvara moodustab arvestatava portfelli osa, siis meie aktsiaportfellist leiab vähe kinnisvaraga seotud börsiettevõtteid. Ja seda eelkõige parema hajutamise eesmärgil.

Laias laastus leiab meie aktsiaportfellist järgnevaid valdkondasid:

1) energeetika, eelkõige roheenergia;

2) pangandus;

3) ehitus;

4) elektroonika;

5) kommunaalteenused.

Kuna meie aktsiaportfelli moodustavad nii isiklike ettevõtete, ühise ettevõtte kui eraisikuna tehtud tehingud, siis mingit koonddiagrammi siia panna ei ole, aga mingi ülevaate ehk annab. Ja jällegi näide illustreerimaks, miks leiab meie aktsiaid rohkem kui ühe juriidilise ja/või füüsilise keha vahel on eelis teatud olukordades koguseliselt rohkem soetada. Nii sai näiteks Enefit Green aktsiaid IPO käigus soetatud kõikide olemasolevate kehade alt, et saada võimalikult palju aktsiad kätte. Siinkohal aga tasub tähele panna, et ettevõtte alt investeerimiseks on vaja teha LEI-kood , mis on ca 50€ kulu aastas.

Asukohast tingitud riskide maandamiseks kasutame ka välismaaklerit ja endale sobivaks oleme valinud Interactive Brokersi. IB kaudu investeerime eelkõige indeksfondidesse, mille valikul lähtume muuhulgas kaasnevatest kuludest ning teenustasudest. Kui rääkida fondidest edasi, siis nende hulka oleme arvestanud ka II ja III samba (viimasesse investeerime selles ulatuses, mis tagab meile 20% tulumaksutagastuse). Ka pensionisammaste puhul oleme lähtunud põhimõttest, et teenustasud tuleb hoida madalad ja meie vara eest kannab hoolt Tuleva. Meie poolt thumbs up Tuleva meeskonnale, kes muutis pensionifondide turgu!

Stabiilse rahavoo tagavad meie portfellis erinevad võlakirjad, mis võrreldes aktsiatega on madalama riskiga finantsinstrumendid. Oleme pigem eelistanud neid võlakirju, mis maksavad intressi kord poolaastas või kvartalis.

Arvestatav osa portfellist on välja antud laenudesse. Väikese osakaaluga toimetame EstateGuru platvormil, kuid suurema osa moodustavad ettevõtte alt väljaantavad ärilaenud, kus sihime intresse alates 12%-st. Nende ärilaenude juures on positiivne see, et kui oled ühe korra “ringi” sisse saanud, siis edasi tuleb juba rohkem pakkumisi otse ja kui parasjagu on olemas vaba raha, siis oleme alati seda võimalust ka kasutanud.

Ehk selline meie portfell kiire ülevaatena välja näebki! Tuleviku korrektuurid saavad peamiselt toimuma osakaalude korrigeerimises (ning vähem uute finantsinstrumentide lisamises). Lisaks on viimasel ajal hakatud jälle rääkima karuturust*, mis meie jaoks on kui Black Friday, aga kestab pikemalt. 😉 Samas, eks aeg teeb oma korrektuurid ja kunagi ei tea, kas ühel hetkel tahame katsetada ka midagi täiesti uut.

Alles investeerimismaailma sisenejale oleks esimeseks soovituseks kindlasti III samba täitmine maksimaalses ulatuses (maksimaalse summa arvutamiseks on olemas väga palju häid kalkulaatoreid, mis teevad töö sinu eest ära).

Ja kui juba oled selles põnevas “maailmas” sees, siis hasart tekib iseenesest! 😊

*Karuturuks nimetatakse olukorda, kui väärtpaberi, indeksi jms väärtus langeb hiljutisest tipust 20% või enam. Pigem on tegemist investorite jaoks psühholoogilise hetkega, mis üldises plaanis võib indikeerida ka majanduslangust.